อุตสาหกรรมยานยนต์ไทยกำลังเผชิญหน้ากับพายุลูกใหญ่ที่สุดในประวัติศาสตร์ ท่ามกลางกระแสการเปลี่ยนผ่านจากเครื่องยนต์สันดาปภายใน (ICE) ไปสู่ยานยนต์ไฟฟ้าเจเนอเรชั่นใหม่ (xEV) และรถยนต์ที่ขับเคลื่อนด้วยซอฟต์แวร์ที่ทันสมัย

ล่าสุดสุวัชร์ ศุภกาญจน์เดชากุล รองประธานสภาอุตสาหกรรมแห่งประเทศไทย (FTI) และประธานกลุ่มอุตสาหกรรมยานยนต์ พร้อมด้วย ยุพิน บุญศิริจันทร์ นายกสมาคมอุตสาหกรรมยานยนต์ไทย (TAIA) ได้ร่วมให้ข้อมูลแกะปมปัญหาเชิงโครงสร้าง พร้อมกางตัวเลขสถิติสำคัญที่สะท้อนว่า “ฐานการผลิตไทยกำลังสั่นคลอนอย่างหนัก”

ความท้าทายรอบด้าน ทั้งยอดขายในประเทศที่ลดลงอย่างน่าเป็นห่วง การใช้กำลังการผลิตที่ไม่เต็มประสิทธิภาพ และความเสี่ยงทางภูมิรัฐศาสตร์โลก เช่น ความขัดแย้งในตะวันออกกลาง ทำให้ภาคเอกชนต้องส่งสัญญาณเตือนไปถึงรัฐบาลเพื่อขอ “กรอบกำกับดูแลที่ชัดเจน” และนโยบายที่สร้างสนามแข่งขันที่เป็นธรรม (Fair Playing Field) ให้แก่ผู้ประกอบการไทย

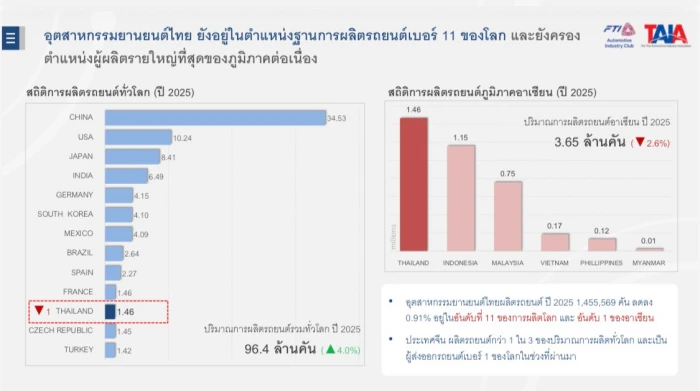

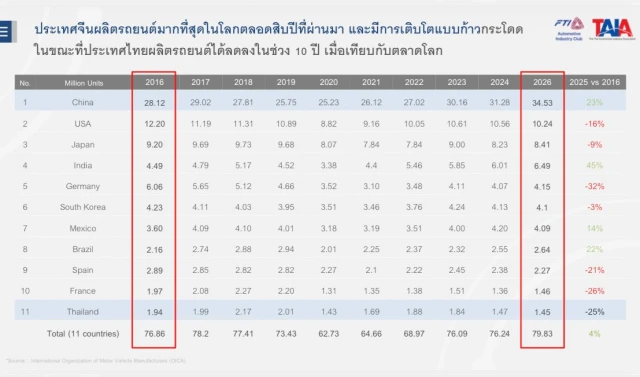

สถิติการผลิตรถยนต์ทั่วโลกและในอาเซียน: จีนผงาดมหาอำนาจระดับโลก ทิ้งห่างไทย 23 เท่า

จากข้อมูลสถิติล่าสุดของการผลิตรถยนต์ทั่วโลก มีปริมาณรวมทั่วโลกอยู่ที่ 96.4 ล้านคัน (เติบโตขึ้น 4.0%) ซึ่งชี้ให้เห็นอย่างชัดเจนว่า ประเทศจีน ได้กลายเป็นมหาอำนาจอันดับ 1 ของโลกอย่างเบ็ดเสร็จ โดยมีตัวเลขกำลังการผลิตที่น่าสนใจเปรียบเทียบกับประเทศไทย ดังนี้:

–การเติบโตแบบก้าวกระโดดของจีน: จีนผลิตรถยนต์สูงถึง 34.53 ล้านคัน คิดเป็นสัดส่วนมากกว่า 1 ใน 3 ของปริมาณการผลิตทั่วโลก ซึ่งหากเปรียบเทียบกับปี 2016 ที่จีนผลิตได้ 28.12 ล้านคัน ถือว่าจีนเติบโตขึ้นถึง 23%

-สถานการณ์กำลังการผลิตของประเทศไทย: แม้ไทยจะยังคงรักษาสถานะเบอร์ 1 ของภูมิภาคอาเซียน ด้วยยอดผลิต 1.46 ล้านคัน (ทิ้งห่างอินโดนีเซียที่ตามมาเป็นอันดับสองด้วยยอด 1.15 ล้านคัน) และรั้งอันดับที่ 11 ของโลก แต่เมื่อดูอัตราการเติบโตย้อนหลังตั้งแต่ปี 2016 ที่ไทยเคยผลิตได้ 1.94 ล้านคัน พบว่ายอดรวมการผลิตของไทยหดตัวลดลงถึง -25% โดยในปีล่าสุดนี้ยอดผลิตรวมของไทยอยู่ที่ 1,455,569 คัน ซึ่งลดลง 0.91% เมื่อเทียบกับปีก่อนหน้า

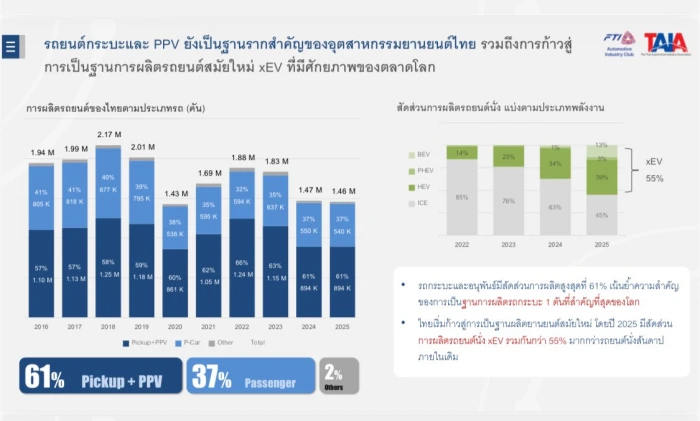

โครงสร้างการผลิตรถยนต์ในไทย: xEV พุ่งแรงทะลุ 55% แต่รถกระบะยังคงเป็นกระดูกสันหลัง 61%

เมื่อเจาะลึกเข้ามาที่โครงสร้างการผลิตภายในประเทศ (Product Mix) จะพบสัญญาณการเปลี่ยนผ่านทางเทคโนโลยีอย่างมีนัยสำคัญ:

-รถกระบะและ PPV ยังคงเป็นรากฐานสำคัญ: คิดเป็นสัดส่วนสูงถึง 61% ของการผลิตทั้งหมดในไทย (ในขณะที่รถยนต์นั่งส่วนบุคคลมีสัดส่วน 37%) ซึ่งตอกย้ำว่าห่วงโซ่อุปทานดั้งเดิมของไทยผูกติดอยู่กับตลาดรถเพื่อการพาณิชย์ขนาด 1 ตันเป็นหลัก

-การก้าวสู่ฐานผลิต xEV สมัยใหม่: สัดส่วนการผลิตรถยนต์นั่งในไทยมีการเปลี่ยนแปลงอย่างรวดเร็ว โดยในปีล่าสุด กลุ่มยานยนต์ไฟฟ้าเจเนอเรชั่นใหม่หรือ xEV (ซึ่งรวม HEV 39%, PHEV 3%, BEV 13%) มีสัดส่วนพุ่งสูงรวมกันกว่า 55% ซึ่งมากกว่ารถยนต์นั่งสันดาปภายใน (ICE) ที่เหลืออยู่เพียง 45% แล้ว

สัดส่วนยอดขายรถกระบะดิ่งต่ำสุดเป็นประวัติการณ์: สัญญาณอันตรายของซัพพลายเออร์ไทย

ประเด็นที่น่ากังวลที่สุดในบทสนทนาคือ “วิกฤตยอดขายรถกระบะในประเทศ” ที่ได้รับแรงกดดันจากภาวะหนี้สินครัวเรือน ปัญหาหนี้เสีย (NPL) และอำนาจซื้อที่หดตัวอย่างรุนแรง

ข้อมูลของ TAIA ระบุว่า ในปี 2568 รถกระบะและรถ PPV ยังคิดเป็น 61% ของการผลิตรถยนต์ทั้งหมดของไทย หรือประมาณ 894,000 คัน แสดงให้เห็นว่าประเทศไทยยังเป็นฐานการผลิตรถกระบะหนึ่งตันที่สำคัญของโลก

แต่ในด้านยอดขายภายในประเทศ สัดส่วนรถกระบะกลับลดลงเหลือเพียง 23% ของตลาด จากเดิมที่เคยมีสัดส่วนสูงกว่า 45% ของตลาดรวมมาโดยตลอด สิ่งนี้สร้างความเดือดร้อนให้ผู้ประกอบการชิ้นส่วนในประเทศ (Local Suppliers) อย่างสาหัส เนื่องจากกำลังการผลิตลดต่ำลงจนยากจะรักษาความสามารถในการแข่งขัน

นอกจากนี้ การส่งออกไปตะวันออกกลางซึ่งเป็นตลาดส่งออกอันดับ 3 ของไทย ได้รับผลกระทบจากสถานการณ์ความข้ดแย้งและการขนส่งผ่านช่องแคบฮอร์มุชในช่วง 2 เดือแนล่าสุด ส่งผลให้ยอดส่งออกลดราว 20% จากปีก่อนที่ไทยส่งออกรถยนต์ไปเกือบ 200,000 คัน

ยุทธศาสตร์ “3 เสาหลักเศรษฐกิจ” ข้อเสนอภาคเอกชนต่อรัฐบาล

เพื่อแก้ไขปัญหาความไม่สมดุลระหว่างยานยนต์นำเข้าและการผลิตในประเทศ สมาคมอุตสาหกรรมยานยนต์ไทย (TAIA) และสภาอุตสาหกรรมแห่งประเทศไทย (FTI) จึงได้ยื่นข้อเสนอแนะเชิงกลยุทธ์ผ่าน “นโยบาย 3 เสาหลัก” ต่อภาครัฐ:

-เสาหลักด้านภาษีและการใช้ชิ้นส่วนร่วม (Local Content & Common Parts): เสนอให้ปรับปรุงกลไกภาษีให้เอื้อต่อการคุ้มครองผู้ผลิตในไทย โดยเสนอข้อกำหนดด้านส่วนประกอบในประเทศที่ยืดหยุ่นมากขึ้นผ่านการใช้ “ชิ้นส่วนทั่วไปร่วมกัน” (Common Parts) เพื่อลดภาระภาษีในช่วงที่ปริมาณการผลิตต่ำ และผลักดันให้เกิดการลงทุนที่เป็นการสร้างมูลค่าจริง (Real Investment) ไม่ใช่เพียงแค่เข้ามาตั้งโรงงานประกอบชิ้นส่วน (Assembly)

–เสาหลักด้านการวิจัยและพัฒนา (R&D): ส่งเสริมการวิจัยและพัฒนาทางเทคนิคและการแบ่งปันความรู้ (Knowledge Sharing) ระหว่างผู้เล่นรายเดิมและผู้เข้ามาใหม่ เพื่อสร้างระบบนิเวศยานยนต์ที่ครอบคลุมและยั่งยืน

-เสาหลักด้านการยกระดับทักษะแรงงาน (Upskilling): เร่งพัฒนาแรงงานไทยให้เท่าทันเทคโนโลยีเกิดใหม่ เช่น ปัญญาประดิษฐ์ (AI) และอุตสาหกรรมเซมิคอนดักเตอร์

จี้รัฐเป็นหัวหอกกระตุ้นตลาด “ทำเป็นแบบอย่าง”

นอกเหนือจากยุทธศาสตร์ 3 เสาหลักแล้ว เอกชนยังเรียกร้องให้รัฐบาลดำเนินมาตรการเชิงรุกในการกระตุ้นความต้องการซื้อในประเทศ ด้วยการให้หน่วยงานภาครัฐ “ทำหน้าที่เป็นแบบอย่าง” ผ่านการจัดซื้อจัดจ้างรถยนต์ไฟฟ้าและรถยนต์ที่เป็นมิตรต่อสิ่งแวดล้อมมาใช้ในราชการ ควบคู่ไปกับการออกมาตรการ “ลดหย่อนภาษีเงินได้บุคคลธรรมดา” สำหรับประชาชนที่ซื้อรถยนต์เทคโนโลยีสะอาดและรถกระบะที่ใช้เชื้อเพลิงทางเลือก เพื่อช่วยลดภาระให้ผู้บริโภคและพยุงอุตสาหกรรมต้นน้ำของไทยให้สามารถแข่งขันได้ในเวทีโลกอย่างมั่นคงยาวนานต่อไป

ช่องทางติดตามข่าวสาร

- Facebook: facebook.com/autoiron?mibextid=LQQJ4d

- Youtube: www.youtube.com/@AUTOiRON1

- Tiktok: tiktok.com/@autoiron1?_t=8nJ016mUM4o&_r=1

- Website: autoironautomobile.com

ติดต่องานได้ที่:

- Email: autoironautomobile@gmail.com